経済的全損で泣き寝入り?もらい事故で対物超過特約も使えない…

追突事故など被害事故で愛車が全損になってしまった・・・。おそらく今、あなたのお車は修理工場にあり、不安な気持ちでいっぱいなことでしょう。

すでに起きているかもしれませんが、これから起こることは保険会社からの時価額提示です。それも、到底納得できるはずがない時価額提示です。

ただでさえ不愉快極まりないのに、更に相手保険会社からの支払提示額が低ければ、腹が立って立って仕方がないですよね。

実際にこのようなケースで悩んでいるのはあなただけではありません。

私は元保険会社の人間で逆の立場で全損の交渉をしてきましたが、保険会社の時価額提示に納得される方は3割もいなかったです。

私も「絶対納得できないだろうな。。。」と思いつつも会社のルールに従い低い金額を提示し、幾度となくお怒りの声を頂いてきました。

でも、納得できないのは当然なんですよね。

ただ、買い替えするにしても交渉次第で示談金額を数十万UPさせることは十分可能です。でも、ごねるだけでは決してダメです。

しっかり、損害賠償のルールに従った上で交渉しなければいけません。

そこで、このページでは保険会社の現場で働いていた私の経験から、被害事故で車が全損になった際の交渉のすべてをお伝えさせて頂きます。

相手保険会社と交渉することを前提にお話させて頂きますが、結論として、事故時の車と同等の中古車を再購入する際の費用が支払ってもらえるマックスの金額となります。

【今すぐ確認】時価額を交渉でUPさせる方法

※自損事故で全損になった際の、車両保険請求について知りたい方はこちらをご覧ください。

追突事故など被害事故で全損になった際の示談までの流れ

- 保険会社からの支払額の提示

- 買い替えか修理かを決める

- 保険会社と交渉の上、示談金額を決定する

- 示談書を取り交わし、お金を振り込んでもらう

現在、あなたのお車は修理工場においている状況でしょう。ここからの流れは上記となります。

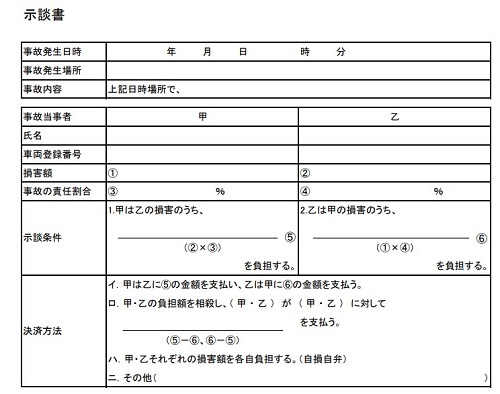

損害賠償において最終的には以下のような示談書を取り交わした上でお金を振り込んでもらえますが、金額が確定しないことには示談書は取り交わせません。

引用元:https://www.sonysonpo.co.jp/auto/guide/agde030.html

金額確定するにあたっては、修理するなら修理完了後に確定。修理せず買い替えなら、買い替え決定日から2週間〜1ヶ月が基本です。

すでに連絡がきたかもしれませんが、おそらくこれから保険会社からお支払いできるのは○○円が限度という連絡がきます。

詳しくは後ほど解説しますが、被害事故で全損になれば事故時の車の価値分でしか支払ってもらえません。

そのため、その保険会社の提示金額を聞いた上で、金額UPの交渉をしつつ買い替えか修理かを決定していく流れとなります。

相手が無保険であれば加害者と直接交渉しますが、そうでなければ相手保険会社と示談交渉し、お金も保険会社から受け取る流れとなります。過失0%の被害事故の場合、法律上の決まりから自社の保険会社が間に入って交渉はできません。

【全損の基準】全損とは時価額<修理費の状態

5年前に200万円で購入した新車で事故に遭い、修理に200万円かかるとしましょう。この場合、相手保険会社からは100%全損と告げられます。

理由は、損害賠償上、補償の限度額は事故時の車の価値分と定められているからです。つまり、時間の経過とともに車の価値は下がっているから、支払いできるのも事故時の車の価値分が限度ということです。

そのため、相手保険会社からは、「修理費は200万円ですが、お支払いできるのは時価額の150万円が限度です。修理される場合は、50万円はご自身で負担していただくことになります。」などと電話で非情通告されます。あなたの過失が0%でもです。

時価額>修理費を分損、時価額<修理費の状態が全損となりますが、全損には例でご紹介した「経済的全損」と物理的に修理不能な「物理的全損」の2種類あります。

ただ、私の経験上、物理的全損=経済的全損の状態でしたので、自分の車がどっちの全損なのかというのは気にする必要はないです。

とにかく重要なのは、全損になれば修理費全額を支払ってもらえるわけではなく、時価額が限度になるという点です。

見逃せない車両保険と対物保険の全損の違い3つ

自分の車両保険を使う自損事故の全損と、相手保険会社の対物保険で支払ってもらう全損事故とでは考え方は大きく異なります。

| 車両保険 | 対物保険 | |

|---|---|---|

| 時価額 | 対物保険より高い | 車両保険より低い |

| 修理 | 特約加入で時価額+30万〜50万円以内まで | |

| 車の引き取り方法 | 保険会社 | 任意 |

時価額は車両保険>対物保険

保険会社時代に、追突事故など全損被害に遭われた方から、「車両保険100万円で加入しているのに、なんで80万円しか払ってもらえないの?」などと電話で言われることが多々ありました。

「え、ダメなの?」と思われるかもしれませんが、ダメです。理由は、対物保険の全損は法律上の損害賠償基準が適用されるからです。

車両保険は保険契約時の時価額で設定され、契約期間中は常にその時価額が適用される仕組みですが、上述したように被害事故(相手の対物保険)は事故時の時価額が基準となり、車両保険金額は一切考慮されません。

実際に通常の時価額より高めに設定されていることからも、車両保険は自分の保険会社との特別な契約です。そのため、切り離してお考えください。

ただし、上記の例で言えば、納得できるかという問題は置いておいて、80万円を相手保険会社から支払ってもらい、残りの20万円は自分の車両保険で支払うという形もできます。

対物保険なら時価額+50万円以内の修理費なら保険で修理できる

被害事故で修理費は200万円。車両保険に180万円で加入しているが、相手保険会社からは時価額の150万円が支払いの限度と通告された。

このケースでも相手保険会社から修理費を全額支払ってもらえるケースがあります。それが、相手が「対物超過修理費用特約」という特約に加入している場合です。

この特約は、相手被害者の車が全損の場合に、時価額+50万円以内であれば保険で負担するという内容です。なので、もし上記例のように、車の修理費が「時価額+50万円以内」におさまるのであれば、一度相手保険会社に問い合わせてみてください。

ただし、注意が必要なのはこの特約は修理する場合にのみ適用される点です。そのため、上記例で言うと、修理するなら200万円は保険で支払ってもらえるけど、修理しないなら150万円しか支払ってもらえません。

対物保険では保険会社に車を引き取る義務はない

自損事故で全損になり車両保険を使うとなれば、約款上の契約で所有権が保険会社に移り、車を保険会社が引き取る形となります。

ですが、被害事故においては相手保険会社が車を引き取る決まりはありません。

そのため、車を売って少しでも買い替え資金にあてるようにしてください。例えディーラーが値がつかないと判断した廃車同然の車でも、使えるパーツを海外に売っている業者などに売れば、高い金額で売れるケースが多々があります。

保険会社の時価額提示が低い主な理由3つ

レッドブックを基準に算定している

示談金額をUPさせる上で肝なのは間違いなく車両本体価格(時価額)です。示談金額の9割を占めることもありますからね。

ですが、この時価額の算定基準は、「事故車と同一の車を中古車市場で取得するに要する価額」という極めて抽象的な昭和49年の最高裁判決が現在でも基準となっています。

要は、中古車小売価格が基準となりますが、その小売価格を何を根拠に算出するかまでは明記されていません。そのため、小売価格を立証する資料さえあれば、いかなる方法で算定しても問題ないのが現状です。

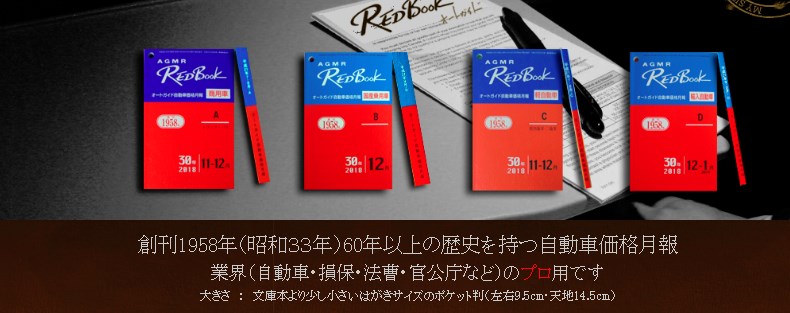

では、保険会社は何を基準に算定しているのかというと、各メーカーの車種・年式・グレードごとに中古市場での小売価格が掲載されているレッドブックという以下の専門書を基準に算定しています。

このレッドブックの価格は実際の裁判でも認められるケースも多いことから、全保険会社が算定基準として使っています。

「自動車価格月報(レッドブック)は、同車種、同形式の車両に関する数多の取引事例の調査結果が反映したものとして一定の合理性のある有力な証拠資料と評価できるのであって、本件事故時における原告者それ自体の市場価格を明確に認定するに足りる証拠がない現況下では、これをもとに原告者の再調達価格を認定するのもやむを得ない」

【東京地判H13-12-26(4)交通民集34巻6号1689頁】

ですが問題は、レッドブック掲載の価格は平均価格ではなく最低価格で表示されているため、店頭で実際に購入する価格よりも低い点です。

ここに、全損被害に遭われた方と保険会社との間にズレが生じます。

「そんな金額で車を変えるわけがない」とお怒りになるのも無理はない話なんです。でも、交渉次第で時価額は十分UPすることは可能なので、ご安心ください。

詳しくは後ほど解説しますが、全損交渉のキーポイントは、この時価額交渉にあるとお考えください。

初度登録10年以上前の車はレッドブックに掲載されていないため、減価償却法を算出根拠とし、購入当時の新車価格の10%という金額がベースとなります。

※以下で、実際の裁判の時価額請求の判例をまとめましたので、ご参考にしてください。

段階を踏んで交渉している

全保険会社共通とは言えませんが、保険会社の担当は担当者レベルで全損示談交渉で引き上げていい示談金額が決まっています。

ざっくり言うと、「時価額×5%」などです。それ以上になると、上司や拠点長の決裁なしには示談金額を勝手に上げて交渉はできません。

そうなれば、担当者としては当然、最初は一番低い金額で示談交渉をします。私も当然ながらそうしてきました。

最初の時価額交渉で納得してもらえらばラッキー程度の感覚です。それでダメなら、担当者レベルで引き上げられる金額の半分ぐらいの金額で提示、それでもダメなら引き上げられるマックス金額で提示といった流れです。

そのため、交渉の余地は十分にあるので、最初の時価額提示で決して諦めないようにしてください。

保険会社は積極的に金額UPしなくてもいい

損害賠償において、損害額は原則被害者側が立証する必要があります。そのため、保険会社ではなくあなた自ら動いて請求しなければありません。

保険会社は他の算定基準で金額算出する必要はなく、金額に不満ならあなたの方で金額を算出してくださいというスタンスです。

私もよく、「こっちは被害者なんやぞ!お前の方で何とかしろ!」と詰め寄られることも多々ありましたが、金額を上げたいならあなた自ら立証資料を用意して保険会社に請求してください。

これが損害賠償の基本ルールであり、実際の裁判でも同様です。そのため、これからお伝えすることをご参考にして頂き、立証書類を用意した上で保険会社に○○円請求しますという形で主張しましょう。

全損車の時価額を交渉でUPさせる方法!買替え費用請求のポイント!

- 車両本体価格(時価額)

- 買い替え諸費用

- レンタカーなどの代車費用

全損時の賠償金額のうち、含まれるのは上記が主です。それぞれ、具体的に金額UPする方法をお伝えしますが、大切なのは、事故担当者も認めざるを得ない根拠ある資料を用意することです。

事故担当者も人間なので、できれば円満に早く解決したいと考えています。なので、根拠を示して担当者が上司に承認してもらいやすいようにアシストしてあげるという姿勢で交渉するといい結果に繋がります。

カーセンサーを使い車両本体価格をUPさせる

過去の裁判ではレッドブックが根拠ある資料として最も認定されているわけではありません。1番は被害者側から提出された立証資料です。

その立証資料については具体的に明記されていませんが、インターネット上に掲載されている中古車販売サイトの価格が根拠とされている可能性が非常に高いです。

「インターネットで個別の中古車の販売のため掲載された価格は、中古車の小売価格の参考とはなるが、必ずしも標準的な現実の小売価格を反映しているとは限らない」

【東京地判H18-10-11(1)交通民集第39巻5号1443頁】

10年前にはこのようなな判決もありましたが、スマホが普及した現在ではよりインターネットの情報が重視されている傾向が強いです。

現に、保険会社の現場では、ネット検索で見つかった事故車と同等の車の平均価格を時価額として認めることが多いです。

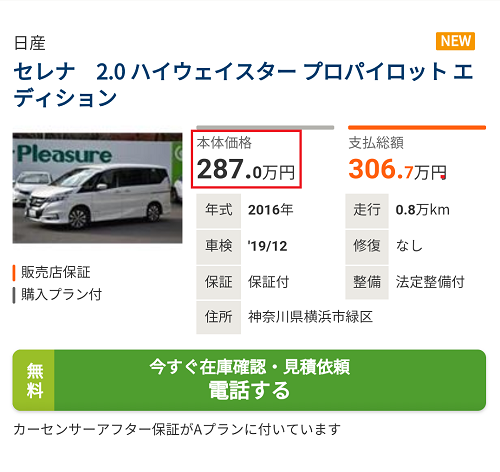

そのため、事故車と同じ車をネット上で探してみてください。おすすめは、カーセンサーです。理由は、保険会社同士で時価額交渉する際に、カーセンサーの情報を根拠のある証拠資料と使っているからです。

カーセンサーの情報はより保険会社に受けいれられやすいとお考えください。

例えば上記の例であれば、「(287万+255万)÷2」の271万円を保険会社に時価額として請求できます。

もちろん、1台だけでは根拠としては不十分なので、できれば3台〜5台以上の平均価格が理想です。もちろん、1台だけでも請求すること自体は可能なので、1台しかなければそれを立証資料として請求してください。

認めるか認めないかは保険会社なので、保険会社の判断に委ねましょう。

請求方法としては、該当車が掲載されているページを印刷してFAXか郵送するだけでOKです。その際、空白にでも計算式と平均価格を書いておきましょう。

カーセンサーを使い買い替え諸費用を請求する

車を購入する際は、新車でも中古車でも車両本体価格以外に諸費用がかかります。保険会は最初の交渉時には一切含めることはありませんが、この買い替え諸費用も近年の裁判で90%以上は認められているので必ず請求しましょう。

但し、認められるのは新しく買い替える車の諸費用ではなく、事故車と同程度の中古車を買う際にかかる諸費用となるので、実際に買わないにしても、資料を用意する必要があります。

ディーラーや近所の中古車屋さんで見積もりをとってもらい用意するのも一つですしカーセンサーから見積もり依頼するのもOKです。

具体的に認められる・認められない買い替え諸費用は以下のとおりで、全てが認められるわけではありません。

「新たに同種同等の車両を購入する場合、それに伴って支出を余儀なくされる買換諸費用は車両の取得行為に付随して通常必要とされる費用の範囲内で損害として認められる。」

【東京地判H13-12-16(4)交通民集第34巻6号1687頁】

- 自動車重量税

- 車検整備費用

- 検査登録費用

- 車庫証明法定費用

- ナンバープレート代

- 自動車税(月割で返戻されるため)

- 自賠責保険料(月割で返戻されるため)

- 増加自動車保険料(事故と直接関係ないため)

- 自動車取得税

- 検査登録手続きなど各種手続き代行費用

- 納車費用

- 廃車費用

以上から、買い替え諸費用も車両本体価格と同様に、見積書などの立証資料とともに「買い替え諸費用○○円を請求」としっかり明示して、保険会社に請求してください。

グレーな費用もとりあえず請求しておいて、認めるかどうかは保険会社の判断に委ねましょう。立証資料のない請求は100%認められないので注意してください。

「原告は、車両買替諸費用として5万円の主張をするが、その内訳は不明である上、それを裏付ける資料も何ら提出しないのであり、原告の主張を認めるに足りる証拠はない。」

【東京地判H25-1-23判例集未搭載】

【補足】廃車するのではなく売却して買い替え費用の足しにする

「廃車費用は,廃車時期を早めたことに対する損害で相当因果関係を欠くとの主張を退け,解体費用等4万7500円を損害として認めた。」

【大阪地判H16-2-13交通民集37巻1号192頁】

廃車費用は裁判でも認められたり認められなかったりですが、そもそも全損被害事故の場合、車を売却し手元にお金を残したほうが得です。実際に、値がつかないような全損車でも、使えるパーツは海外で高値で取引されるため、買い取ってもらえます。

上述したように、被害事故で全損の場合は相手保険会社が車を引き取る義務はないので、廃車せずに売却しようがご自身の自由なので、とりあえずいくらで買い取ってもらえるか調べてみてください。

ディーラーではなく国内・国外にネットワークがある中古車買取業者であれば、高値で売れるケースが多いです。特にカーセンサーの車一括査定は高額買取してくれる業者が多いので、一度査定してみましょう。

売却しても、自動車税・自動車重量税・自賠責保険はしっかり還付金を受け取れますので、廃車ではなく売却したほうが確実にお得となりますよ。自分でやると面倒な廃車手続きの代行をしてくれる業者も多いです。

また、1週間、2週間も全損車を修理もしないのに工場に置きっぱなしにすると、工場側にも迷惑をかけることに繋がるので、先に動かれたほうがいいですよ、

(※車の状態は「走らない」を選択してください)

交渉しても保険会社が認めてくれないときの対処法

レンタカーなど代車を早期返却し時価額に上乗せで請求

おそらく現在、保険会社負担でレンタカーなどの代車に乗っていると思いますが、これを早期返却することで、早期返却分を時価額に上乗せして支払ってくれます。

全損時の代車期間は最初の時価額提示から2週間としている保険会社が多いです。絶対ではありませんが、裁判でも2週間を期限としている判決が多いことから、保険会社もその期限をベースに交渉してきます。

そのため、1週間で返却した場合、日額4000円のレンタカーなら、「4000円×7日=28000円」を時価額に上乗せしてくれます。

その場合は、「代車早く返すんで、何とか時価額上げてもらえないでしょうか?」とやんわりと担当者に打診してみてください。

また、代車期間ですが、例えば買い替える車の納車日が1ヶ月後になるなど説明できる理由があるのであれば、1ヶ月程度、保険会社が認めてくれる可能性もゼロではありません。

私も1ヶ月以上、認めたケースもあります。

ですが、時価額に納得できないから代車を返すつもりはないなどの強硬手段を取り続けると、保険会社もレンタカーの支払いをどこかでストップする動きを十中八九取ります。

ケースバイケースではありますが、上限は1ヶ月と考えておきましょう。詳しくは、以下の判例まとめをご覧ください。

もし、自分の保険で代車特約に加入しているのであれば、そちらに切り替えるのも一つです。代車特約だけ使っても等級が下がり保険料が上がることはないので、おすすめですよ。

人身事故の慰謝料とトータルで考える

「物損に対する慰謝料につき、財産的権利を侵害された場合に慰謝料の請求が求められるためには、被害者の愛情利益や精神的平穏を強く害するような特段の事情が必要であるところ、本件においては、このような特段の事情を認めるに足りる証拠はない。」

【神戸姫路支判H15-2.-14】

残念ながら物損事故で慰謝料が支払われることはありません。例え新車であってもです。過去の裁判で、物の損害に対し慰謝料が支払われた例はありませんからね。

ですが、追突事故でよくあるむちうちなどのケガをされている場合は、人身事故の示談交渉で慰謝料を受け取れるケースがあります。

そのため、病院に通われているのであれば、物損と人身のトータル費用で示談を考えてください。

物損で納得できなくても人身の示談金額で得をしたというケースもよくあるので、物損は早めに示談して保険会社の印象を良くしておくというのも一つの戦略です。

車両保険があれば使うのもあり

苦渋の策ではありますが、車両保険に加入されているのであれば、保険料は上がってしまいますが車両保険を使う方が得になるケースも多いです。

車両保険金額は対物全損金額より確実に高い金額に設定されていますからね。

納得できないお気持ちは当然おありでしょうが、もう事故のことは忘れて次に切り替えたいというのであれば、使われるのも一つかもしれません。

その場合、あなたの口座に自分の保険会社からお金が振り込まれ、その後、相手保険会社があなたの保険会社に賠償分の保険金を振込んでもらい解決となります。

加害者に直接交渉する

保険会社はあくまでも加害者の示談代行者にすぎないため、加害者に直接交渉しても問題はありません。保険会社は、「直接交渉しないでください。」と言ってきますが、保険会社に止める権利はありません。

そのため、もし話の分かる加害者であれば、加害者に保険会社が認めてくれないことを伝え、やんわりと加害者から保険会社に支払ってもらえるよう圧力をかけてもらうのは有効な手段です。その際、根拠となる資料があれば、加害者も状況を理解してくれるはずです。

担当者としては契約者、または契約者が加入している保険代理店から圧力がかかると強気に出れなくなる傾向にあります。

「相手が自分の保険代理店にクレームを言う⇒保険代理店が保険会社に圧力をかける」。この流れが一番担当者としてはきついです。

また、可能性は低いですが、保険会社が支払ってくれない分を、加害者に支払ってもらうというのも一つの解決手段ではあります。現実的ではありませんけどね。

加害者に直接交渉する際に注意すべきことは、圧力をかけすぎると保険会社が契約者保護の目的で弁護士を立てて、交渉が長引いてしまう点です。また弁護士が交渉相手ですから、満足できないなら訴訟でという流れになり、希望金額での示談は諦めざるを得ません。

なので、経験上、お願いベースで加害者に話をすることがベターです。

弁護士に相談する

弁護士費用特約という特約にご加入でしょうか?もし加入しているのであれば、弁護士に相談して示談金をUPできるか相談してみてください。

この特約があれば、自分の保険で弁護士依頼にかかる費用を支払えます。しかも、保険を使ったことにならないノーカウント事故扱いなので、次年度に保険料が上がることはありません。

ただ、弁護士に依頼したからといって必ずしも時価額UPできるかは別の話なので、とりあえず資料を持参して時価額UPが可能かを相談されてから、依頼するのがいいでしょう。

詳しくは以下の記事をご確認ください。

その他全損時の注意点や疑問点を解決

過失割合があれば割合分のみもらえる

保険会社は全損であっても少しでもあなたに過失があれば、代車費用は出せないなどと言いますが、一切根拠はありません。

そのため、かかった費用の相手過失分は受け取ることができます。もちろん、自分の過失分は相手に支払う必要があります。例え1割の過失でもです。

カーナビも請求できる

先月末に追突事故をされました(相手過失100%)。こちらの車は、修理費が時価額を超えて「全損」扱いになりました。私の車には、バックカメラ、カーナビ、ETCが取り付けられていました。新しいくるまに取り付けなければならずその費用(取付費)は請求できるのでしょうか?

●ポイント

○バックカメラは故障している(たまに表示しなくなりました。単体 3万円くらい)。

○フィルムアンテナ(単体2万円くらい)は張替えができない。

新購入となります。

○取付費用は、5万円程

https://oshiete.goo.ne.jp/qa/3302387.html

上記のようなケースの場合、カーナビも請求できます。減価償却された金額にはなりますが、外付けであれば認められるのが通常です。

ただ、バックカメラはいいとして、上記の取付費用5万円というのは全額認められるかは微妙なところですが、保険会社に請求はするようにしましょう。

新車が追突事故で全損被害に遭っても新車要求はできない

損害賠償において物での賠償は絶対にありえません。そのため、例え新車の納車日であっても新車で返してもらうことはできません。

新車でふざんけんなというお気持ちは分かりますが、あくまでも金銭での賠償となります。

全損でローンがある場合は所有者に保険金が支払われる

車にローンがある場合は車の所有権はローン会社にあるので、その場合は相手保険会社からローン会社にまずお金が支払われます。

例えば、50万円の全損金額で30万円のローンが残っているなら、30万円がローン会社に、残りの20万円があなたに振り込まれる形になります。

まとめ

保険会社の担当者は罵声を浴びせられることが多いので、全て認めろという強気の姿勢ではなく、「○○は譲歩するから○○認めてくれませんか?」などの姿勢で交渉をするだけでも、認めてくれやすくなります。

担当者が動いてくれないと、弁護士や訴訟をしない限り、平行線を辿るだけですから、譲歩するところはしていきましょう。

繰り返しにはなりますが、全損交渉で何より大切なことは、根拠を示すことです。被害者なのに自分から動くのが腹立たしいというお気持はわかりますが、自分から動かない限りは保険会社も動いてくれません。

なので、まずはカーセンサーで車両本体価格をチェックし、時価額UPできる余地があるのかを調べてみてください。時価額UPできるかは、車両本体価格次第と言っても過言はありませんからね。

そして、必ず車は廃車ではなく売却して手元にお金を残すようにしましょう。

示談交渉は辛いことしかありませんが、納得して示談できることを祈っております。